ANUALIDAD DIFERIDA

Es aquella en la que el primer pago se realiza unos períodos después de realizada la operación financiera. El momento en que queda formalizada la operación financiera se llama momento de convenio. Es un ejemplo de una anualidad diferida, un préstamo bancario en el que el pago de las cuotas se inicia un año después de recibir el desembolso del préstamo.

En las anualidades diferidas el tiempo que transcurre sin amortización de capital se llama período de gracia o tiempo muerto. No obstante, durante el período de gracia hay causación de intereses. Este sistema de pagos causa cierta confusión, porque se piensa que durante el tiempo muerto o período de gracia no hay pago de intereses. Por esto, es necesario diferenciar entre el pago de intereses y la causación de los mismos. Durante el tiempo muerto siempre habrá causación de intereses que se originan por el uso del dinero tomado en préstamo. Si los intereses no se pagan durante este período, se capitalizan y, en consecuencia el capital inicial se verá incrementado al final de este. En este caso podemos decir que los intereses se causaron pero no se pagaron. Si los intereses se pagan periódicamente durante el tiempo muerto, el capital inicial permanece constante. En este caso podemos decir que los intereses se causaron y se pagaron. En los casos que se analizarán a continuación el lector podrá entender claramente cómo funciona este sistema de pagos.

En las anualidades diferidas, se pueden presentar dos casos:

- Cuando durante el período de gracia los intereses causados no se cancelan periódicamente, sino que se van capitalizando. En este caso, al final del periodo de gracia al capital habrá aumentado y, por lo tanto, para calcular el valor de los pagos iguales se debe tener en cuenta este valor equivalente.

- Cuando durante el período de gracia los intereses causados se pagan periódicamente. En este caso, al final del periodo de gracia el capital inicial permanece constante.

Ejemplo del primer caso.Cuando los intereses causados no se pagan.

EJEMPLO:

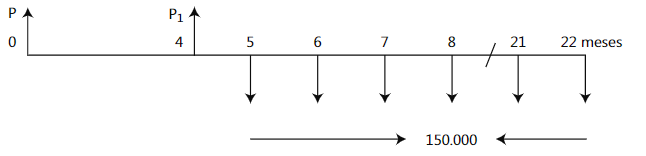

Se adquiere hoy un electrodoméstico financiado con 18 cuotas iguales de $ 150.000 cada una, debiendo cancelar la primera cuota dentro de 5 meses. Si la operación financiera se realiza al 3% mensual, calcular el valor del electrodoméstico.

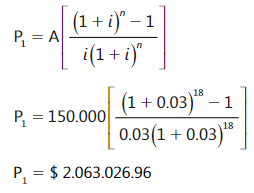

Se calcula el valor presente de la serie de pagos iguales, aplicando la fórmula; esto es, calcular P conocidos el pago igual (A), la tasa de interés (i) y el número de pagos (n).

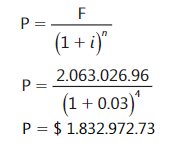

El valor presente de una anualidad vencida queda ubicado al principio del período en que se hace el primer pago, o sea, que el valor P1 obtenido, está ubicado en el mes 4. Como se pide calcular el valor del electrodoméstico, tenemos que calcular el valor presente en el momento cero. Para calcularlo aplicamos la fórmula básica, P=F/(1+i)n, que nos permite traer el dinero del futuro al presente.

En las anualidades diferidas, algunas veces, el interés que se cobra durante el tiempo muerto difiere del interés tomado para el calculo de las cuotas. En estos casos es necesario hacer los ajustes correspondientes.

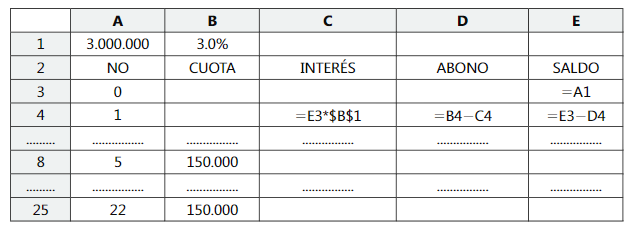

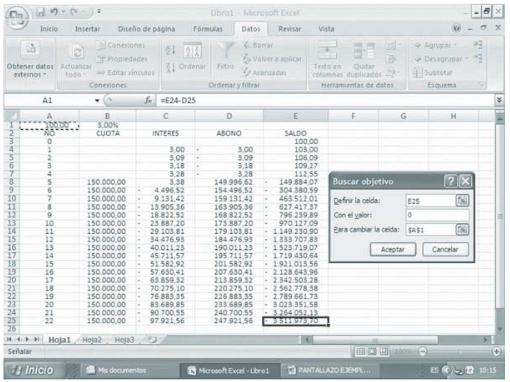

Solución con Buscar objetivo de Excel

En la celda A1 escribimos 100 como valor arbitrario, que corresponde al valor del electrodoméstico que vamos a calcular. En la celda B1 escribimos la tasa de interés del 3%. Desde la celda B8 hasta la B25 registramos el valor de las cuotas mensuales de $ 150.000. En las celdas C4, D4 Y E4 calculamos los intereses, abono al capital y saldo insoluto .

Copiamos las fórmulas de las celdas C4, D4 y E4 en el rango C5:E25 y Buscar objetivo encontramos en la celda A1 un valor de $ 1.832.972.73 que corresponde al valor del electrodoméstico.

Ejemplo del segundo caso. Cuando los intereses causados se pagan.

Cuando los intereses se pagan, el valor de P1 es igual a P, ya que lo único que hace diferente una unidad monetaria a otra es el valor de los intereses. Como los intereses se van pagando durante el período de gracia el valor del electrodoméstico no cambia. Es decir, para este caso, el valor del electrodoméstico es de $ 2.063.026.96.

Comentarios